公司经营与税务筹划深度解析

众所周知创办一家公司都要有个名字,也就是给公司起个公司名称,但是却忽略了不同的行业和经营范围所做的税务筹划和纳税是不一样的。很多关注和支持企搜宝的网民朋友反映说自己想要成立一家公司,但是在选择行业和经营范围的时候又没有了主意,感觉这个行业不错,那个也不错,其实这样是最要不得,尤其初创公司这是大忌。

首先,作为一家公司得有自己的经营范围和主营业务。

能把很多行业都做好的,那叫集团公司。比如香港李嘉诚的长江实业集团有限公司、和记有限公司,大家可能对这个词很陌生,美团就是这家公司的。美团涉及很多行业,美食、外卖、旅游、打车等等。

这些大型的公司和集团才可以涉足多个领域甚至产业链上下游通吃。作为初创企业,比如商贸公司、科技公司、网络公司、运输公司、装饰公司等这些常见公司,都有自己的主营业务,主营业务才是公司盈利的主要来源,没有主营业务作为初创公司没有方向,起步艰难。

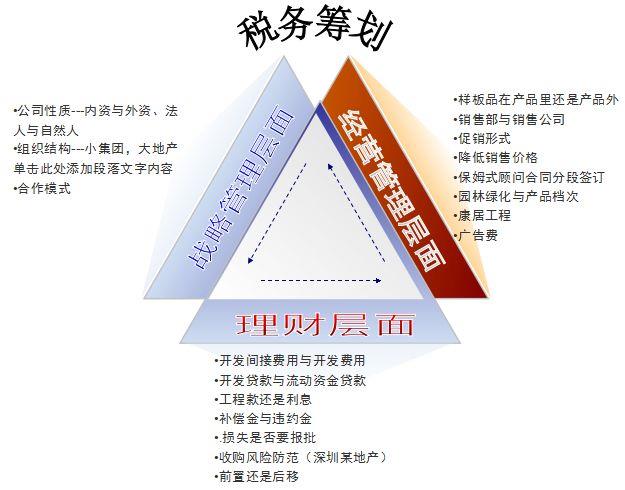

其次,税务统筹需要事前规划,合理设计,精心安排,符合税法。

税务统筹顾名思义就是企业在经营活动中产生的所需税务做提前规划,要做到依法纳税,利用税收杠杠来实现最大的经济效益。但是由于一些问题可能企业和税务机关各有各的说法,但是前提是要符合税法规定。这就要求企业要做好事前的整体税务规划,要合理设计和安排。税收筹划可以通过整个生产经营活动,而不是只在企业产生税费之后。税收责任是滞后于应税行为,有些企业不再进行应税行为以行税务统筹规划,临时去进行一些补救措施以达到少缴税的目的,这就不叫税务统筹,这是临时抱佛脚。现在越来越多的企业重视纳税申报,重视提前的税务筹划。不提前做好,一旦临时去做会导致手忙脚乱甚至要多缴税。所以企业的税务统筹必须提前布局,合理设计,精心安排

第三,不同的组织性质税收特点不同。

不同的企业组织形式,投资收益是不同的,会影响企业的整体税收和盈利能力。所以当一个企业成立之后,很有必要在组织形式的选择上制定积极的符合税法的税务统筹。我国现阶段对公司和合伙经营就施行不同的税收制度。对公司的经营利润征收公司税,税后利润再分配给投资者和股东,个人投资者还需要缴纳个人所得税(税负有点重)。那么合伙企业就不同,经营者不缴纳经营利润,只针对合伙人的收入征收所得税。

第四,不同行业的税收筹划不同。

不同行业和经营范围的企业税务统筹是不同的,不能照搬照抄。

纳税筹划的概念

所谓纳税筹划(TaxPlanning),是指通过对涉税业务进行策划,制作一整套完整的纳税操作方案,从而达到的目的。

关于纳税筹划包括的内容,目前国内有三种不同的观点:

一是认为纳税筹划专指一种情况即,也就是认为与纳税筹划是相同的范畴;

二是将纳税筹划向外延伸到各种类型的少缴税、不缴税的行为,甚至将偷税、、欠税都包括在纳税筹划的范畴之内;

三是关于对各种纳税事务的筹划,是一个全方位的概念,涉及到纳税人纳税事务的各方面,但纳税筹划不能违背国家有关的法律、法规。纳税筹划是企业的一种理财活动,是指纳税人为实现经济利益最大化的目的,在国家法律允许的范围内,对自己的纳税事项进行系统安排,以获得最大的经济利益。 []纳税筹划的内容

纳税筹划的内容包括避税、节税、规避“税收陷阱”、转嫁筹划和实现零风险五个方面。

是相对于逃税而言的一个概念,是指纳税人采用不违法的手段,利用税法中的漏洞、空白获取的筹划。

因此既不违法,也不合法,而是处在两者之间,是一种“非违法”的活动。对于这种方式的筹划,理论界有一定争议,很多学者认为这是对国家法律的蔑视,应该一棍子打死。但笔者认为,这种筹划虽然违背了立法精神,但其获得成功的重要前提是纳税人对进行认真研究,并在法律条文形式上对法律予以认可,这与纳税人不尊重法律的偷税、逃税有着本质的区别。对于纳税人的这种筹划,税务机关不应该予以否定,更不应该认定为偷税、逃税并给予法律制裁。作为国家所能做的应该是不断地完善税收法律规范,填补空白,堵塞漏洞,使得类似的情况不会再次发生,也就是采取措施加以控制。

节税是指纳税人在不违背税法立法精神的前提下,利用税法中固有的、免征额、、等一系列的优惠政策和税收惩罚等倾斜调控政策,通过对企业筹资、投资及经营等活动的巧妙安排,达到少缴收的目的。这种筹划是纳税筹划的组成部分之一,理论界早已达成共识,国家也从各方面给予扶持。

规避“税收陷阱”,是指纳税人在经营活动中,要注意不要陷入税收政策规定的一些被认为是税收陷阱的条款。

如《增值税暂行条例》规定:兼营不同的货物或劳务,应分别核算,未分别核算的,从高适用。如果我们对经营活动不进行事前的纳税筹划,就有可能掉进国家设置的“纳税陷阱”,从而增加企业的。

税收转嫁筹划,是指纳税人为达到减轻自身的税收负担,通过对销售商品的价格进行调整,将税收负担转嫁给他人承担的经济活动。由于通过转嫁筹划能够实现降低自身税负的目标,因此我们也将其列入纳税筹划的范畴。

,是指纳税人生产经营账目清楚,正确,税款交纳及时、足额,不出现任何税收违法乱纪行为,或风险极小,可忽略不计的一种状态。

当谈及进行纳税筹划,一般人都认为是指企业或个人运用各种手段直接减轻自身税收负担的行为,其实这种认识是相当的片面的。因为,纳税人除了减轻税收负担之外还存在不会直接获得任何税收上的好处,但可以避免涉税损失的出现,这也相当于实现了一定的,这种状态就是。笔者认为,实现涉税零风险也是纳税筹划的重要内容。